Si has constituido recientemente un Patrimonio Protegido para personas con Discapacidad, y has leído mi post sobre el tema o visto la entrevista que me hicieron en Supercapaces, sabrás que del 1 al 31 de enero debes presentar el modelo 182 de la Agencia Tributaria (AEAT). Hoy te explico cómo hacerlo de manera sencilla.

Patrimonio Protegido para Personas con Discapacidad. Obligaciones fiscales.

Constituir un Patrimonio Protegido para Personas con Discapacidad puede parecer engorroso, entre la poca información existente y algunas lagunas que deja la normativa a interpretación del contribuyente y de los inspectores de hacienda que pueden requerirnos la documentación correspondiente.

En principio, ajustándonos lo más posible a lo que dice la Ley, el Patrimonio Protegido para Personas con Discapacidad implica dos obligaciones fiscales informativas:

- Presentar en la Consejería de Hacienda de la Comunidad Autónoma del beneficiario las aportaciones realizadas. Esto debe hacerse dentro de los 30 días desde la escritura ante notario de la aportación.

- Presentar el modelo 182 en la Agencia Tributaria, incluyendo aportaciones, gastos/consumos y disposiciones del año, durante el mes de enero siguiente al año fiscal en que se hayan realizado.

En la mayoría de oficinas de la Consejería de Hacienda de cada CCAA, tienen a disposición un servicio de ayuda con cita previa, en la que el funcionario que nos atienda será el encargado de rellenar los impresos con la documentación que aportemos (copia simple de la escritura de las aportaciones).

Con respecto al modelo 182, aunque también se puede solicitar ayuda en la Agencia Tributaria de manera presencial o telefónica, no necesitamos desplazarnos y es muy sencillo cumplir con esta obligación informativa de manera telemática.

El Modelo 182 del Patrimonio Protegido para Personas con Discapacidad.

El modelo 182 de la Agencia Tributaria (AEAT), recoge la información del beneficiario y de los aportantes al Patrimonio Protegido durante el año fiscal anterior a su presentación. Este modelo sirve para que la AEAT incluya en el borrador de la declaración de la Renta la reducción fiscal correspondiente a los aportantes, así como para informar los movimientos de disposiciones y saldo del patrimonio del beneficiario.

Para presentar el modelo 182 del Patrimonio Protegido para Personas con Discapacidad debemos entrar en la web de la Agencia Tributaria siguiendo este enlace:

Requisitos para presentar el Modelo 182 del Patrimonio Protegido de Personas con Discapacidad

Para poder presentar de manera telemática el modelo 182 del Patrimonio Protegido para personas con Discapacidad debes tener:

- DNI electrónico, Certificado electrónico, Otros, Clave PIN

- Contar con la información que debemos rellenar:

- Total de aportaciones al Patrimonio Protegido para Personas con Discapacidad de cada aportante.

- DNI o NIE del beneficiario y DNI/NIF/NIE/CIF de los aportantes

- Importe de las disposiciones realizadas del Patrimonio Protegido para Personas con Discapacidad, diferenciando aquellas que se destinaron al fin del Patrimonio (gastos/consumos para cubrir las necesidades vitales de la persona beneficiaria) y las que han sido destinadas a otros fines.

- Datos identificativos de las aportaciones, consumos o disposiciones en especie (datos registrales, etc.)

Cómo rellenar el Modelo 182 del Patrimonio Protegido para Personas con Discapacidad

Clic aquí para abrir el modelo 182 de AEAT

DNI del declarante

Lo primero que nos pide es el DNI del declarante: debemos poner el nuestro si somos los administradores del Patrimonio Protegido para Personas con Discapacidad de nuestro hijo.

Naturaleza del declarante

Luego debemos poner la naturaleza del declarante, eligiendo entre 4 opciones, donde en nuestro caso será la “3: Titular o administrador de un patrimonio protegido”.

- Entidad beneficiaria de los incentivos regulados en el Título III de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

- Fundación legalmente reconocida que rinde cuentas al órgano del protectorado correspondiente o asociación declarada de utilidad pública a que se refiere el artículo 68.3.b) de la Ley del Impuesto sobre la Renta de las Personas Físicas, y el apartado 2 del artículo 69 del Reglamento de dicho Impuesto.

- Titular o administrador de un patrimonio protegido regulado en la Ley 41/2003, de 18 de noviembre, de protección patrimonial de las personas con discapacidad y de modificación del Código Civil, de la Ley de Enjuiciamiento Civil y de la Normativa Tributaria con esta finalidad

- Partidos Políticos, Federaciones, Coaliciones o Agrupaciones de Electores en los términos previstos en la Ley Orgánica 8/2007, de 4 de julio, de financiación de partidos políticos.

Datos del declarante y persona de contacto

Deberemos escribir, tanto en persona declarante como en persona de contacto, nuestro nombre y teléfono de contacto.

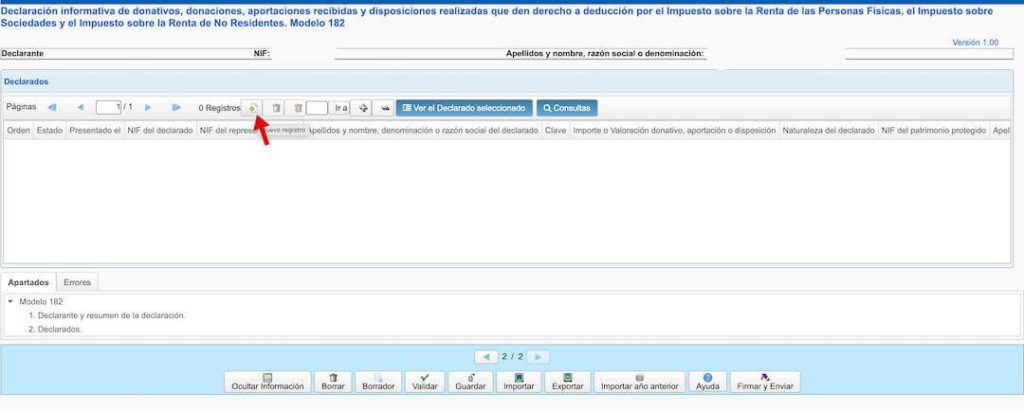

En la siguiente página ya nos dedicamos a escribir la información sobre los movimientos del Patrimonio Protegido para Personas con Discapacidad durante el año anterior.

Al clicar sobre el ícono de añadir, como te señalo en la imagen, pondremos la información de cada registro que debamos incluir en la declaración. Deberemos añadir 1 registro por cada aportante y otro adicional por cada tipo de disposición realizada.

Añadir aportaciones al Modelo 182 del Patrimonio Protegido para Personas con Discapacidad

Como comentaba recién, deberás crear un registro por cada aportante. Es decir, que si durante el año anterior habéis realizado dos aportaciones, una por cada tutor, deberás crear dos registros.

Con la información del Modelo 182, la Agencia Tributaria podrá incluir los importes de las aportaciones a los borradores de las declaraciones de la Renta de los aportantes, aplicándolo (con sus límites) como reducción de sus Bases Imponibles. Uno de los grandes beneficios presentes al constituir un Patrimonio Protegido para Personas con Discapacidad para nuestros hijos.

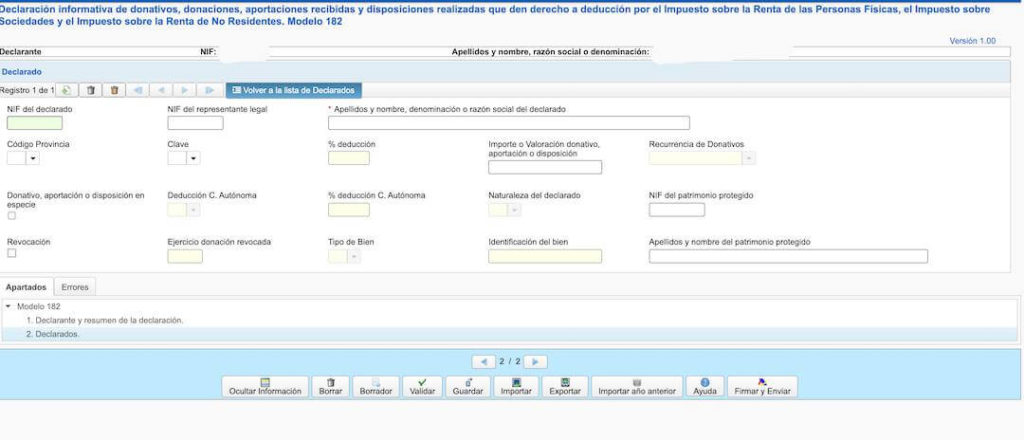

Al crear cada registro, deberás rellenar las casillas de la siguiente manera:

- NIF del declarado: es el de la persona que hizo la aportación, por ejemplo, tú misma, el otro progenitor o quién sea.

- NIF del representante legal: sólo se rellenaría en caso de que la persona aportante tenga un representante legal. IMPORTANTE no confundir con el representante legal del beneficiario del patrimonio.

- Código Provincia: se selecciona de la lista desplegable y es la del aportante.

- Clave: Aquí se despliega un menú con 3 opciones, entre las que elegiremos la “C”

- C – Aportaciones al patrimonio de discapacitados.

- D – Disposiciones del patrimonio de discapacitados.

- E – Gasto de dinero y consumo de bienes fungibles aportados al patrimonio protegido en el año natural al que se refiere la declaración informativa o en los cuatro anteriores para atender las necesidades vitales del beneficiario y que no deban considerarse como disposición de bienes o derechos a efectos de lo dispuesto en el artículo 54.5 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas.

- Importe o Valoración donativo, aportación o disposición: En este caso, que estamos añadiendo una aportación, pondremos el importe total de la misma realizada por ese aportante

- IMPORTANTE: si existen dos tutores/padres/madres, estáis casados en régimen de gananciales y la aportación ha sido única, pondrás el 50% de la aportación en cada registro, uno a tu nombre y otro a nombre del otro progenitor.

- IMPORTANTE: si has realizado dos aportaciones, por ejemplo, una en dinero y otra en bienes (una transferencia bancaria y una propiedad, por ejemplo), irán en registros diferentes, ya que en cada registro hay que indicar el TIPO de aportación.

- Donativo, aportación o disposición en especie: es una casilla para clicar o dejar desmarcada. Sólo la marcaremos si la aportación realizada no ha sido en dinero, sino en especie (una propiedad, un coche, etc.)

- NIF del patrimonio protegido: el DNI de tu hijo o hija titular del Patrimonio Protegido para Personas con Discapacidad.

- Apellidos y nombre del patrimonio protegido: deberás rellenarlo con los de tu hijo/a beneficiario del Patrimonio Protegido para personas con Discapacidad.

Una vez hecho ésto, deberás repetir los pasos por cada aportante y tipo de aportación.

Añadir gastos y consumos al Modelo 182 del Patrimonio Protegido para Personas con Discapacidad

Al igual que con las aportaciones, deberás crear un registro por cada tipo de gastos/consumos o disposiciones.

Si durante el año habéis utilizado el Patrimonio Protegido para Personas con Discapacidad para el fin que se ha constituido (cubrir las necesidades vitales del beneficiario) se considerarán gastos/consumos, que tendrás que reflejar en diferentes registros según el tipo (dinero o especie). De la misma forma, las disposiciones para diferentes fines, se declararán en diferentes registros según el tipo (dinero/especie).

En caso de no haber realizado gastos, consumos ni disposiciones, no deberás rellenar ningún registro por estos conceptos.

IMPORTANTE: Tratamiento fiscal de la disposiciones, gastos y consumos del Patrimonio Protegido para Personas con Discapacidad

El Art. 5.2 de la ley 41/2003 en su redacción dada por la ley 1/2009 establece : “En todo caso, y en

consonancia con la finalidad propia de los patrimonios protegidos de satisfacción de las necesidades

vitales de sus titulares, con los mismos bienes y derechos en él integrados, así como con sus frutos,

productos y rendimientos, no se considerarán actos de disposición el gasto de dinero y el consumo de

bienes fungibles integrados en el Patrimonio Protegido, cuando se hagan para atender las necesidades

vitales de la persona beneficiaria”.

La Dirección General de Tributos ante reiteradas cuestiones al respecto ha contestado que las necesidades

vitales de cada titular de un Patrimonio Protegido es una cuestión de hecho que podrá acreditarse

empleando los medios de prueba admitidos en derecho, cuya valoración corresponderá efectuar a los

órganos de Gestión e Inspección de la Administración Tributaria.

La disposición de cualquier bien o derecho aportado al Patrimonio Protegido de la persona con

discapacidad (que no se haga para atender las necesidades vitales del beneficiario) efectuada en el período impositivo en que se realiza la aportación o en los cuatro siguientes tendrá las siguientes consecuencias fiscales:

a) Si el aportante fue un contribuyente por el Impuesto sobre la Renta de las Personas Físicas,

deberá reponer las reducciones en la base imponible indebidamente practicadas mediante la

presentación de la oportuna autoliquidación complementaria con inclusión de los intereses de

demora que procedan, en el plazo que medie entre la fecha en que se produzca la disposición y la

finalización del plazo reglamentario de declaración correspondiente al período impositivo en que

se realice dicha disposición.

El titular del Patrimonio Protegido que recibió la aportación deberá integrar en la base imponible

la parte de la aportación recibida que hubiera dejado de integrar en el período impositivo en que

recibió la aportación como consecuencia de la aplicación de la exención establecida en la letra

w) del artículo 7 de la ley reguladora del IRPF, de tres veces el IPREM, mediante la presentación

de la oportuna autoliquidación complementaria con inclusión de los intereses de demora que

procedan, en el plazo que medie entre la fecha en que se produzca la disposición y la finalización

del plazo reglamentario de declaración correspondiente al período impositivo en que se realice

dicha disposición.

En los casos en que la aportación se hubiera realizado al Patrimonio Protegido de los parientes,

cónyuges o personas a cargo de los trabajadores en régimen de tutela o acogimiento, por un

sujeto pasivo del Impuesto sobre Sociedades, la obligación descrita en el párrafo anterior deberá

ser cumplida por dicho trabajador.

b) En el caso de que el aportante sea una persona jurídica, el sujeto pasivo que efectuó la

aportación, en el periodo en el que se hayan incumplido los requisitos, conjuntamente con la

cuota correspondiente a su periodo impositivo, ingresará la cantidad deducida por la aportación

al Patrimonio Protegido además de los intereses de demora.

A los efectos de lo dispuesto en el apartado anterior, el trabajador titular del Patrimonio Protegido deberá

comunicar al empleador que efectuó las aportaciones, las disposiciones que se hayan realizado en el

período impositivo.

En los casos en que la disposición se hubiera efectuado en el Patrimonio Protegido de los parientes,

cónyuges o personas a cargo de los trabajadores en régimen de tutela o acogimiento, la comunicación a

que se refiere el párrafo anterior también deberá efectuarla dicho trabajador.

La falta de comunicación o la realización de comunicaciones falsas, incorrectas o inexactas constituirán

infracción tributaria leve. Esta infracción se sancionará con multa pecuniaria fija de 400 euros. La sanción

impuesta se reducirá un 25% si se realiza el ingreso total del importe restante de dicha sanción en periodo

voluntario sin haber presentado solicitud de aplazamiento o fraccionamiento de pago y, además, no se

interpone reclamación o recurso contra la liquidación o la sanción. No se producirá infracción en caso de

disposición por fallecimiento del titular del Patrimonio Protegido, del aportante o de los trabajadores (o

parientes) a favor de los cuales se constituye dicho Patrimonio.

A los efectos previstos en este apartado, tratándose de bienes o derechos homogéneos se entenderá que

fueron dispuestos los aportados en primer lugar.

En este caso, te explico cómo rellenar los registros de consumos y gastos para atender las necesidades vitales del beneficiario del Patrimonio Protegido para Personas con Discapacidad.

IMPORTANTE: Debes contar con todos los documentos que respalden las disposiciones, en general serán facturas o certificados, siempre a nombre del beneficiario del Patrimonio Protegido.

Al crear cada registro, deberás rellenar las casillas de la siguiente manera:

- NIF del declarado: el de tu hijo o hija beneficiario del Patrimonio Protegido para Personas con Discapacidad.

- NIF del representante legal: será el tuyo o el del otro progenitor, tutor o administrador del Patrimonio Protegido para Personas con Discapacidad de tu hijo o hija.

- Código Provincia: se selecciona de la lista desplegable y es la del beneficiario.

- Clave: Aquí se despliega un menú con 3 opciones, entre las que elegiremos la “E”

- C – Aportaciones al patrimonio de discapacitados.

- D – Disposiciones del patrimonio de discapacitados.

- E – Gasto de dinero y consumo de bienes fungibles aportados al patrimonio protegido en el año natural al que se refiere la declaración informativa o en los cuatro anteriores para atender las necesidades vitales del beneficiario y que no deban considerarse como disposición de bienes o derechos a efectos de lo dispuesto en el artículo 54.5 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas.

- Importe o Valoración donativo, aportación o disposición: En este caso, que estamos añadiendo un gasto/consumo, pondremos el importe total retirado del Patrimonio Protegido para personas con Discapacidad realizadas en ese año (o los 4 anteriores, si aún no los has declarado), para atender a las necesidades vitales del beneficiario.

- Donativo, aportación o disposición en especie: es una casilla para clicar o dejar desmarcada. Sólo la marcaremos si la disposición realizada no ha sido en dinero, sino en especie (una propiedad, un coche, etc.)

- NIF titular patrimonio protegido: el DNI de tu hijo o hija titular del Patrimonio Protegido para Personas con Discapacidad.

- Apellidos y nombre del patrimonio protegido: deberás rellenarlo con los de tu hijo/a beneficiario del Patrimonio Protegido para personas con Discapacidad.

Una vez hecho ésto, deberás repetir los pasos si aparte de gasto en dinero has realizado un consumo en especie.

Ayuda y más información

Si aún te quedan dudas, mi consejo es que contactes con la Agencia Tributaria (AEAT) para aclarar todo antes de presentar el modelo 182. Puedes hacerlo de las siguientes maneras:

Información

- Información Tributaria BásicaTeléfono: 901 335 533 (accesible también a través del 91 554 87 70)

- Asistencia sobre deudas y recaudación (REC@T)Teléfono: 91 553 68 01 (accesible también a través del 901 200 350)

- Dudas sobre cuestiones técnicas informáticas.Teléfono: 901 200 347 o 91 757 57 77. Para información en catalán: 93 442 27 64.

- Cita previa generalTeléfono: 901 200 351 o 91 290 13 40

- Información sobre costes telefónicosLas llamadas a los números 901 tienen coste compartido y el precio varía si se realiza desde un teléfono fijo o móvil. Si tienes dudas respecto a su tarifa, contacta con tu operador de telefonía. Los teléfonos 901 son accesibles desde el extranjero, con el prefijo 34, desde la mayoría de los operadores. Consulta en el siguiente enlace si tu operador de telefonía admite esas llamadas.

Ayuda

- Buscador de oficinasLocaliza tu oficina más cercana de la Agencia Tributaria con el buscador

- Consultas informáticasResuelve tus dudas sobre cómo identificarte para realizar trámites, cuestiones técnicas para tramitar tus impuestos, petición de cita previa y más gestiones por Internet.

Seguro te interesa leer

Espero que este post te haya sido útil. Si crees que puede ayudar a más familias, te invito a compartirlo 💜

Si crees que mi publicación puede ser útil a otras familias, recuerda compartirla a través de tus redes sociales y WhatsApp 💜.

¡Nos leemos!

Tus comentarios nutren mi Blog y siempre respondo. ¡Anímate a escribirme!

Si mi post te ha sido de utilidad, puedes “invitarme a un café” y ayudarme a seguir dedicando tanto tiempo a mis publicaciones 😊

Fotos e imágenes propias, cedidas y Freepik. En calidad de Afiliado de Amazon, obtengo ingresos por las compras adscritas que cumplen los requisitos aplicables, con las que financio mi Proyecto solidario. Puedes saber más haciendo clic aquí.

8 Comentarios

Buenas tardes. Quiero constituir un patrimonio para mi hijo con discapacidad y quiero agradecerte toda la información que muestras tan claramente en tu blog. No obstante, querría que me confirmaras algo que he crédito entender algo leerlo: las facturas de del centro al que asiste mi hijo lata seguir su terapia, deben venir a nombre de mi hijo que tiene 8 años, y no a mi nombre.

Y otra pregunta. Las cuentas corrientes de los menores creo que no tienen tarjetas, por lo que para pagar los gastos vitales de niño, ¿ puedo pagar yo desde mi cuenta y luego coger el dinero de la cuenta del patrimonio protegido? O quizás existe otro modo de hacerlo que no se ocurre ahora.

Te agradecería mucho tus comentarios.

Un saludo u gracias de nuevo.

Hola Covadonga! Exacto, lo que no puedas pagar desde su cuenta, lo pagas tú y luego recuperas el dinero. Todas las facturas de disposiciones del Patrimonio Protegido deben estar a nombre del beneficiario, con su DNI. Un abrazo

Buenos Dias, estoy preparando la constitución de mi hija con hemiparesia, muchas gracias por este gran aporte que haces.. Mi consulta es. El notario me pide una cuenta especial de patrimonio protegido y certificado de aportaciones al patrimonio protegido, voy al banco y me dicen que ellos solo abren la cuenta de la niña, no tienen la figura de patrimonio protegido, entonces, que es lo que debo pedir un certificado de titularidad, y las transferencias que hice, puse de concepto patrimonio protegido

Hola! La cuenta es una cuenta bancaria cualquiera donde la peque sea la titular (y tú la autorizada, al ser menor), que en la escritura de constitución dejarán reflejada como asociada al patrimonio protegido. Recuerda que en esa cuenta solo debe haber ingresos y disposiciones relacionados con el patrimonio protegido. Aporta certificado de titularidad de la cuenta y de las transferencias. Un abrazo y perdona la demora en responder.

Hola

Muchas gracias por tu web. Es de gran ayuda para padres de hijos con discapacidad 🙂 Te quería preguntar si las ayudas para dependencia conviene que se ingresen a la cuenta bancaria del patrimonio protegido, o es mejor crear una cuenta separada para esos ingresos. En caso de que se pueda tener una única cuenta, ¿afecta al tope de 24.000 euros para no tener que hacer declaración de la renta?

Muchas gracias

La cuenta del Patrimonio Protegido debe ser utilizada exclusivamente para ingresar aportaciones, retirar para gastos o disposiciones. Por tanto, tiene que ser una cuenta distinta a donde reciba el PECEF de la Ley de Dependencia. Por otro lado, las aportaciones al Patrimonio del propio beneficiario no tienen beneficios fiscales.

Hola, mi consulta es. Puedo poner un piso ya pagado y que constituye la vivienda habitual de mi hijo con discapacidad en patrimonio protegido. Si el.piso ha costado unos 200.000 € como se reparte con un único aportante. La Notaría que ha de hacer. Tengo que abrir cuenta en un banco si solo aporto el piso y no dinero.. .

Hola! Puedes aportar una propiedad, ya sea de una vez o en partes (por ejemplo, aportas el 20% de la propiedad). Aparte, también puedes plantearte aportar la nuda propiedad y reservarte el usufructo, o al contrario, aportar el usufructo y quedarte con la nuda propiedad. Para decidir cómo hacerlo, deberás valorar los costes de cada opción según la CCAA donde resida la persona con discapacidad, ya que la tributación del Impuesto de sucesiones y donaciones por el excedente a los límites no sujetos anuales, es distinto en cada autonomía.