Estamos en plena Campaña de la Renta, que tiene plazo de presentación hasta el 30 de junio.

Hoy te explico cómo funcionan los tramos, cómo calcular tu tipo medio, y qué deducciones y reducciones pueden aprovechar las familias con hijos con discapacidad (algunas de ellas también aplicables a hijos sin discapacidad).

En este post actualizado para la Renta 2022 (que se presenta en 2023) encontrarás:

- Aclarando conceptos: Reducción vs Deducción.

- Tramos y Tipo medio.

- Familia numerosa cuando hay un hijo con discapacidad.

- Deducciones fiscales

- Deducción por descendiente con discapacidad

- Deducción por Familia Numerosa

- Deducción por maternidad (madre trabajadora de menor de 3 años)

- Adaptación de vivienda para personas con discapacidad.

- Reducciones fiscales

- Mínimo por descendientes

- Mínimo por descendiente con discapacidad

- Reducción por aportaciones al Patrimonio Protegido de nuestro hijo con discapacidad.

- Manual práctico Renta 2022 descargable

- Renta & Discapacidad

- Ayuda

Reducción y deducción fiscal.

Aunque las reducciones y deducciones de la Renta están incluidas en mi Glosario, hoy comienzo recordando la diferencia entre uno y otro.

Reducciones y deducciones en el Impuesto a la Renta

–Deducción fiscal: Disminuye nuestra carga impositiva (ahorro de impuestos). Puede ser estatal o autonómica. Se aplica como un porcentaje del dinero gastado (como en el caso de la vivienda habitual, donde podemos deducir sobre el 15% del importe invertido en nuestra hipoteca, hasta 9.040 € anuales) o una cuantía fija (por ejemplo las deducciones conocidas como cheque familia y que explicaré a más adelante).

Dependiendo del tipo de deducción se aplicará de una forma u otra en nuestra declaración de impuesto a la Renta.

-Reducción fiscal: Importes que no se someten a tributación y reducen la base imponible del impuesto a la Renta.

Al modificar la base sobre la que se calcula nuestro impuesto, el ahorro fiscal puede darse por partida doble ya que existe la posibilidad de cambiar de tramos y reducir el tipo impositivo medio. Es el caso de los mínimos por descendientes o las aportaciones a Patrimonios Protegidos de nuestros hijos con discapacidad.

De tramos y tipo medio

Tramos: Se denominan así los límites de ingresos que determinan la escala general y autonómica aplicable. Los tramos para el ejercicio 2022, que se presenta en la Campaña de la Renta vigente son:

| Tramos IRPF 2022 . Base liquidable. | Tipo estatal | |

| Hasta 12.450 euros | 9,50% | |

| De 12.450 euros a 20.200 euros | 12,00% | |

| De 20.200 euros a 35.200 euros | 15,00% | |

| De 35.200 euros a 60.000 euros | 18,50% | |

| De 60.000 euros a 300.000 euros | 22,50% | |

| De 300.000 euros en adelante (NUEVO TRAMO) | 24,50% |

| Tramos IRPF 2022 | Cuota ïntegra | Resto base liquidable | Tipo autonómico Madrid | |

| Hasta 12.960,45 euros | 8,50% | |||

| 12.960,45 | 1.101,64 | 5.472,75 | 10,70% | |

| 18.433,20 | 1.687,22 | 15.927,30 | 12,80% | |

| 34.360,50 | 3.725,91 | 21.236,40 | 17,40% | |

| 55.596,90 | 7.421,04 | en adelante | 20,50% |

-Tipo medio: Como la mayoría de la gente sabe, el IRPF es un impuesto progresivo: cuánto más ganas, más pagas.

Sin embargo, suele haber una confusión sobre este concepto.

A medida que avanzamos de tramos según el importe de ingresos que hemos tenido en el año, el tipo impositivo (el porcentaje de impuestos) se irá incrementando…pero ¡ojo! Eso no significa que ese porcentaje se aplica a todos nuestros ingresos, sino a los que se encuentran dentro de ese tramo.

Ejemplo: Si resides en Madrid y tienes una base imponible de 18.000 € , tributarás al 9,5% por los primeros 12.450 € y al 12% por los 5.550 € restantes por la cuota estatal + el 8,50% por los primeros 12.960,45 € y el 10,7% por los 5.039,55 € restantes. En total 3.489,62 € de impuesto a la Renta. Por ello, es habitual hablar del tipo medio.

Cálculo del tipo medio: El tipo medio se calcula dividiendo la cuota tributaria por la base imponible, y luego multiplicando el resultado por 100. Se expresa en porcentaje, usualmente con dos decimales.

Ejemplo: Siguiendo con el ejemplo anterior, pagas 3.489,62 € de IRPF y tu base imponible es de 18.000 €. ➡️3.489,62 / 18.000 x 100 = 19,38%. Tu tipo medio es ese.

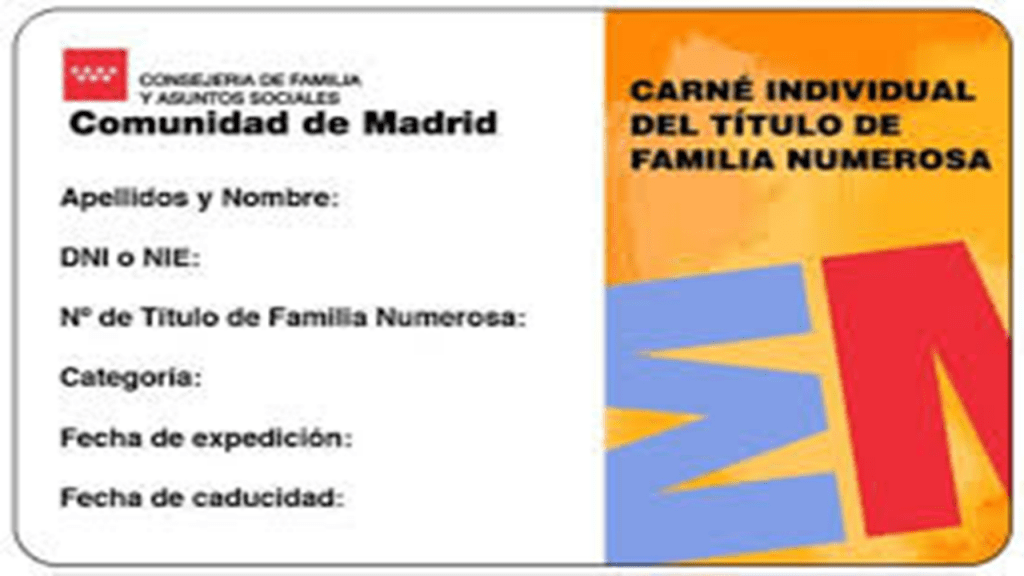

La Familia numerosa cuando hay hijos o hijas con discapacidad

Como voy a incluir entre las deducciones la de Familia Numerosa, me gustaría aclarar que para ello es necesario tener el título vigente y qué familias pueden obtenerlo.

Se considera familia numerosa a:

- La familia integrada por uno o dos ascendientes con vínculo conyugal y tres o más hijos, sean o no comunes.

- ➡️La familia formada por uno o dos ascendientes con dos hijos, sean o no comunes, siempre que al menos uno de los hijos tenga una discapacidad superior al 33%, o esté incapacitado para trabajar.

- La familia formada por dos ascendientes con discapacidad y con dos hijos, cuando uno de los progenitores ascendentes tenga un grado total de invalidez igual o superior al 65%, o ambos un grado de discapacidad superior al 33%, o estén incapacitados para trabajar.

- Un ascendiente separado o divorciado, con tres o más hijos aunque estén en distintas unidades familiares.

- Dos hermanos huérfanos, junto a un progenitor, cuando haya fallecido el otro.

- Dos o más hermanos huérfanos de padre y madre bajo tutela, en acogimiento o guarda, pero que no se encuentren bajo las expensas del tutor, acogedor o guardador que convivan con el tutor, acogedor o guardador.

- Tres o más hermanos huérfanos de padre y madre, mayores de 18 años, o dos si uno de ellos tiene discapacidad, que convivan y tengan dependencia económica entre ellos.

DEDUCCIONES FISCALES

Las deducciones por maternidad, descendiente con discapacidad o familia numerosa se aplican como deducciones finales, justo antes de obtener el resultado de la declaración de IRPF. En las tres existe la posibilidad de solicitar pagos mensuales anticipados, mas conocidos como Cheques Familiares por su posibilidad de solicitar los pagos anticipados mensuales.

Deducción por hijo con discapacidad.

-Importe: € 1.200 anuales deducibles en el IRPF (Renta). Posibilidad de solicitar pagos anticipados mensuales de € 100 en cualquier momento del año, siempre que cumplas los requisitos para ello.

-Requisitos: Hijo menor de 25 años (o mayor si cumple el resto de requisitos) conviviente, con certificado de discapacidad igual o superior al 33%. Al menos uno de los tutores debe cotizar, ya sea por realizar una actividad por cuenta propia o ajena, o estar cobrando el paro. No depende de los ingresos familiares.

-Beneficiario: padre, madre o tutor legal del menor con discapacidad. Se puede aplicar proporcionalmente o ceder el derecho a favor de 1 tutor.

IMPORTANTE: no es excluyente a la deducción por Familia Numerosa y/o madre trabajadora de menor de 3 años.

Deducción por Familia Numerosa

-Importe: € 1.200 anuales deducibles en el IRPF (Renta) para FN General y € 2.400 en caso de FN Especial. Posibilidad de solicitar pagos anticipados mensuales de € 100 en cualquier momento del año, siempre que cumplas los requisitos para ello.

-Requisitos: Título de FN vigente. Al menos uno de los tutores debe estar cotizando, ya sea por realizar una actividad por cuenta propia o ajena, o estar cobrando el paro. No depende de los ingresos familiares.

-Beneficiario: padre, madre o tutor legal del menor con discapacidad. Se puede aplicar proporcionalmente o ceder el derecho a favor de 1 tutor.

IMPORTANTE: no es excluyente a la deducción por descendiente con discapacidad y/o madre trabajadora de menor de 3 años.

Deducción para madres trabajadoras de menores de 3 años.

-Importe: € 1.200 anuales deducibles en el IRPF (Renta) por hijo menor de 3 años. Este beneficio fiscal se puede ampliar en hasta 1.000 € anuales cuando se hayan desembolsado durante cuotas en guarderías o en centros de educación infantil autorizados por las comunidades autónomas. Posibilidad de solicitar pagos anticipados mensuales de € 100 en cualquier momento del año, siempre que cumplas los requisitos para ello.

-Requisitos: Que la madre esté trabajando por cuenta propia o ajena.

-Beneficiario: madre del menor.

IMPORTANTE: no es excluyente a la deducción por descendiente con discapacidad y/o familia numerosa.

Las deducciones por descendiente con discapacidad, familia numerosa o madre trabajadora se pueden aplicar en la declaración de la Renta o solicitar (por alguna o todas) el pago anticipado mensual.

Deducción por adaptaciones en la vivienda habitual de personas con discapacidad

-Importe: Adecuación realizada tanto con financiación propia como ajena: 10 % estatal. 10 % autonómico.

En la CC.AA. de Cataluña esta deducción es el 15 %, aplicable al tramo autonómico. Estos porcentajes se aplicarán sobre el importe invertido hasta un límite de 12.080 €.

-Requisitos: Aplica a las adaptaciones iniciadas antes del 1 de enero de 2013 siempre y cuando las citadas obras o instalaciones estén concluidas antes de 1 de enero de 2017.

Las obras e instalaciones de adaptación deberán ser certificadas por la Administración competente (IMSERSO u órgano al que corresponde de las CCAA), como necesarias para la accesibilidad y comunicación sensorial que facilite el desenvolvimiento digno y adecuado de la persona con discapacidad.

-Beneficiario: contribuyente con discapacidad o bien aquellos que conviven con una persona con discapacidad en calidad de cónyuge, pariente en línea directa o colateral consanguínea o por afinidad, hasta el tercer grado inclusive siempre que convivan con él, y siempre que la vivienda sea ocupada por cualesquiera de ellos a título de propietario, arrendatario, subarrendatario o usufructuario.

IMPORTANTE: no es excluyente a la deducción por vivienda habitual.

REDUCCIONES FISCALES

Mínimo por descendientes

-Importe: General: 2.400 € por el primer descendiente, 2.700 € por el segundo, 4.000 € por el tercero y 4.500 € por el cuarto y siguientes hijos. Estas cantidades mínimas se incrementan en 2.800 € para los hijos menores de tres años.

Cada CCAA puede modificar el importe de estas reducciones, por ejemplo, en Madrid, por el primer hijo son 2.498,40 €, segundo 2.810,70, tercero 4.400 € y 4.950 € por el cuarto y sucesivos.

Si quieres saber a cuánto asciende esta reducción en otra CCAA, descarga la guía al final del post y mira en las páginas 336 y siguientes.

-Requisitos: Hijo menor de 25 años conviviente, sin rentas superiores a € 8.000/año ni declaración de Renta superior a € 1.800. En caso de hijo con discapacidad, se elimina el requisito de la edad mientras cumpla el resto. Al menos uno de los tutores está obligado a tributar IRPF. No depende de los ingresos familiares.

-Beneficiario: padre, madre o tutor legal del menor. Se aplica proporcionalmente entre los tutores.

Mínimo por descendiente con discapacidad

-Importe: 3.000 € por cada descendiente con certificado igual o mayor a 33% y menor a 65%, o 9.000 € para aquellos con certificado igual o superior al 65%. Incremento en concepto de gastos de asistencia. En ambos casos, el mínimo se incrementará en 3.000 € anuales cuando acredite necesitar ayuda de terceras personas o movilidad reducida, o un grado de discapacidad igual o superior al 65%.

IMPORTANTE: el incremento de 3.000 € por necesidad de ayuda de terceras personas NO se refiere a que tenga concedida la Ley de Dependencia. Se debe justificar con el propio Dictamen de discapacidad del IMSERSO o administración análoga, como indica en este párrafo:

La necesidad de ayuda de terceras personas para desplazarse a su lugar de trabajo o para desempeñar el mismo, o la movilidad reducida para utilizar medios de transporte colectivos, deberá acreditarse mediante certificado o resolución del IMSERSO o el órgano competente de las Comunidades Autónomas en materia de valoración de las discapacidades, basándose en el dictamen emitido por los Equipos de Valoración y Orientación dependientes de las mismas.

El reconocimiento de uno de los grados de dependencia que contempla el artículo 26.1 de la Ley 39/2006, de 14 de diciembre, de Promoción de la Autonomía Personal y Atención a las personas en situación de dependencia, se corresponde con otro ámbito competencial que no responde a las exigencias del artículo 72 del Reglamento del IRPF y, por tanto, no acredita esta.

-Requisitos: Hijo menor de 25 años conviviente, sin rentas superiores a € 8.000/año ni declaración de Renta superior a € 1.800. En caso de hijo con discapacidad, se elimina el requisito de la edad mientras cumpla el resto. Al menos uno de los tutores está obligado a tributar IRPF. No depende de los ingresos familiares.

-Beneficiario: padre, madre o tutor legal del menor. Se aplica proporcionalmente entre los tutores.

IMPORTANTE: LAS CCAA tienen competencias normativas sobre el importe del mínimo personal y familiar aplicable para el cálculo del gravamen autonómico.

Reducción por aportaciones al Patrimonio Protegido de nuestro hijo con discapacidad

Si hemos constituido un Patrimonio Protegido para nuestro hijo con discapacidad, las aportaciones que hagamos durante el año se aplicarán, dentro de unos límites, como reducción en nuestra declaración de la Renta.

-Importe: hasta 10.000 € por aportaciones individuales o 24.450 € en caso de aportaciones dentro del núcleo familiar (madres, padres o tutores).

-Requisitos: Haber realizado la escritura ante notario de las aportaciones durante el año fiscal, y cumplimentado el modelo 182 en enero con los datos de las aportaciones recibidas por el beneficiario del Patrimonio Protegido.

-Beneficiario: padre, madre o tutor legal del menor.

Manual práctico descargable de Renta 2022

La Agencia Tributaria puso a disposición un Manual práctico de Renta 2022

Renta & Discapacidad

La Agencia Tributaria cuenta con una sección en la que puedes comprobar las deducciones autonómicas en Renta para personas con discapacidad.

Especial Beneficios en Renta para familias atípicas en Supercapaces

Hace un tiempo, Ana Belén Castillo, responsable del programa Supercapaces de Málaga TV, me hizo una entrevista para explicar la Renta. Seguro te interesa verlo.

¡¡Ayuda!!

Si no puedes, no entiendes o no quieres ocuparte de elaborar tu declaración de la Renta, la Agencia Tributaria ofrece varios servicios de ayuda gratuita para los contribuyentes:

- App. Aplicación móvil “Agencia Tributaria”

- Renta WEB

- Informador Renta

- Asistente virtual de Renta

- Cita previa:

- Para llamarte por teléfono y realizar tu declaración de Renta 2022 (Plan Le Llamamos) necesitas concertar cita del 3 de mayo al 29 de junio, por:

- Internet con NIF/NIE o DNI electrónico, certificado electrónico, Cl@ve PIN o referencia.

- App “Agencia Tributaria”.

- Teléfono automático 91 535 73 26 o 901 12 12 24.

- Teléfono de cita previa para Renta con atención personal 91 553 00 71 o 901 22 33 44.De lunes a viernes, de 9 a 19 horas.

- Para atenderte en oficina y realizar tu declaración de Renta 2022 (atención presencial) necesitas concertar cita del 25 de mayo al 29 de junio, por las mismas vías, excepto el teléfono automático.

- Para llamarte por teléfono y realizar tu declaración de Renta 2022 (Plan Le Llamamos) necesitas concertar cita del 3 de mayo al 29 de junio, por:

- Servicio telefónico de Información Tributaria Básica para dudas

Otra opción es contratar los servicios de un despacho fiscal, que en Madrid suelen cobrar en torno a los 50 euros por declaración de la Renta y se ocupan de todo.

¿Te ha servido mi post? Déjame un comentario.

Si quieres que trate algún tema en particular, dímelo en los comentarios para que lo tenga en cuenta.

Y recuerda suscribirte al blog para no perderte ninguna publicación y enterarte de las fechas de mis próximos Talleres Online sobre Ayudas para familias típicas y atípicas.

Si crees que mi publicación puede ser útil a otras familias, recuerda compartirla a través de tus redes sociales y WhatsApp 💜.

¡Nos leemos!

Tus comentarios nutren mi Blog y siempre respondo. ¡Anímate a escribirme!

Si mi post te ha sido de utilidad, puedes “invitarme a un café” y ayudarme a seguir dedicando tanto tiempo a mis publicaciones 😊

Fotos e imágenes propias, cedidas y Freepik. En calidad de Afiliado de Amazon, obtengo ingresos por las compras adscritas que cumplen los requisitos aplicables, con las que financio mi Proyecto solidario. Puedes saber más haciendo clic aquí.

4 Comentarios

Hola tengo el cume concedido desde 2020 del 99.9% y antes cobraba familia numerosa especial y discapacidad pero ahora no cobra nada y al hacer la declaración de la renta resulta que nadie sabe cómo va lo que cotiza la mutua por mí y esto es un caos porque llamo a la mutua y ellos me mandan con la seguridad social estos me mandan a tesorería y resulta que nadie me puede solucionar nada o darme una explicación de lo que pasa

Hola Luisa, más allá de cotizar, el tema es que las deducciones por familia numerosa y por descendiente con discapacidad son devoluciones por un exceso de impuesto retenido, es decir: si no has tenido retenciones de IRPF (que con el CUME no se tienen, y del 0,01 de jornada que tienes en el trabajo tampoco), hacienda no tiene nada que devolverte. Si hay otro tutor, puedes ceder el derecho o bien hacer la declaración conjunta para cobrar ambas deducciones (siempre que el otro progenitor tenga pagos a cuenta/retenciones de IRPF). Un saludo

Hola Luisa soy de Perú si estoy de ilegal en Barcelona mi niño es autista 65% puedo recibir ayuda te agradezco tu respuesta

Hola Luisa, las ayudas suelen tener como requisito ser español o contar con la residencia legal en España. En cualquier caso, te sugiero que pidas cita con una trabajadora social por si puede ayudarte en tu caso concreto.