¡Vaya mes están teniendo algunos influencers confundiendo a las familias! Si has visto algún reel o tiktok que comienza con «Nueva ayuda de 1.000 euros por hijos nacidos desde 2007», este post te interesa.

¿La prestación de € 1.000 euros por hijo nacido o adoptado es nueva?

Empiezo por el primer engaño: esta prestación NO es nueva, lleva muchos años vigente. Eso sí, si no te habías enterado y te correspondía, en este post te cuento los requisitos y hasta cuándo se puede solicitar.

¿La prestación de € 1.000 euros es por hijos nacidos desde 2007?

Sí, la normativa indica que el derecho a esta prestación es por hijos nacidos o adoptados a partir del 16 de noviembre de 2007…pero OJO, el derecho a solicitarlo prescribe a los 5 años del nacimiento u adopción. Por tanto, a día de hoy (8 de agosto de 2024), sólo podrías solicitarla para tus peques nacidos/adoptados desde el 8 de agosto de 2019.

No se reconoce la prestación en los supuestos de acogimiento familiar.

¿Cualquiera tiene derecho a la prestación de € 1.000 euros es por hijos nacidos desde 2007?

Como en todas las ayudas públicas, esta prestación de pago único de 1.000 euros por hijos nacidos u adoptados a partir de 2007 tiene una serie de requisitos que se les «olvida» mencionar a aquellos creadores de contenido que sólo buscan clics y seguidores a cualquier precio. Sigue leyendo y podrás tener claro si te corresponde o no esta ayuda.

¿Qué hijos dan derecho a la prestación de € 1.000 euros?

Los requisitos con respecto a los hijos nacidos a partir del 16/11/2007 para solicitar esta prestación de € 1.000 son los siguientes:

Con respecto al tipo de familia:

Que formen parte de una familia numerosa o que, con su nacimiento, la familia adquiera dicha condición

Que formen parte de una familia monoparental

Que sus madres o padres tengan una discapacidad igual o superior al 65%,

Con respecto al nacimiento/adopción:

Que el nacimiento se haya producido en territorio español o que la adopción se haya constituido o reconocido por autoridad española competente.

Se entenderán como nacidos, los que reúnan las condiciones que determina el artículo 30 del Código Civil: «La personalidad se adquiere en el momento del nacimiento con vida, una vez producido el entero desprendimiento del seno materno».

¿Cuáles son los requisitos del solicitante de la prestación de € 1.000 por nacimiento o adopción?

Los progenitores o adoptantes, por el nacimiento o adopción de hijo, deben cumplir los siguientes requisitos para acceder a la prestación de € 1.000:

- Que residan legalmente en territorio español.

- Que no perciban ingresos anuales, de cualquier naturaleza, superiores a los límites establecidos anualmente en la correspondiente Ley de Presupuestos Generales del Estado. En los supuestos de convivencia, si la suma de los ingresos de los progenitores o adoptantes superase los límites establecidos, no se reconocerá la condición de beneficiario a ninguno de ellos.

- No tengan derecho a prestaciones de esta misma naturaleza en cualquier otro régimen público de protección social.

¿Cuáles son los requisitos límites de ingresos del solicitante para acceder a la prestación de € 1.000 por nacimiento o adopción?

- La prestación se abona en un pago único, cuya cuantía asciende a 1.000,00 euros, siempre que los ingresos del beneficiario no rebasen el límite establecido.

- Cuantía por diferencias: si los ingresos anuales percibidos, de cualquier naturaleza, superan el límite establecido (Lm) pero son inferiores al importe conjunto que resulte de sumar a dicho límite el importe de la prestación (LM), la cuantía a abonar será igual a la diferencia entre los ingresos percibidos por el beneficiario y el indicado importe conjunto.

- No se reconocerá la prestación en los supuestos en que la diferencia a que se refiere el párrafo anterior sea inferior a 10,00 euros.

Se tienen en cuenta los siguientes límites de ingresos dependiendo de que el beneficiario forme parte o no de una familia numerosa y tenga tres o más hijos o menores a su cargo.

| FAMILIAS NUMEROSAS, MONOPARENTALES Y MADRES O PADRES DISCAPACITADOS | |||||

|---|---|---|---|---|---|

| HIJOS A CARGO | LÍMITE MÍNIMO DE INGRESOS | ASIGNACIÓN ÍNTEGRA ANUAL (A)(1) | LÍMITE MÁXIMO (LM) Ingresos > Lm < LM (2) | ASIGNACIÓN ANUAL POR DIFERENCIAS (D) (3) | NIVEL MÁXIMO INGRESOS (4) |

| 1 | 14.011,00 | 1.000,00 | 15.011,00 | 15.011,00 – I > = 10,00 | 15.001,00 |

| 2 | 16.112,65 | 1.000,00 | 17.112,65 | 17.112,65 – I > = 10,00 | 17.102,65 |

| 3 | 18.214,30 | 1.000,00 | 19.214,30 | 19.214,30 – I > = 10,00 | 19.204,30 |

| 4 | 20.315,95 | 1.000,00 | 21.315,95 | 21.315,95 – I > = 10,00 | 21.305,95 |

| 5 | 22.417,60 | 1.000,00 | 23.417,60 | 23.417,60 – > = 10,00 | 23.407,60 |

| 6 | 24.519,25 | 1.000,00 | 25.519,25 | 25.519,25 – I > = 10,00 | 25.509,25 |

| 7 | 26.620,90 | 1.000,00 | 27.620,90 | 27.620,90 – I > = 10,00 | 27.610,90 |

| 8 | 28.722,55 | 1.000,00 | 29.722,55 | 29.722,55 – I > = 10,00 | 29.712,55 |

| 9 | 30.824,20 | 1.000,00 | 31.824,20 | 31.824,20 – I > = 10,00 | 31.814,20 |

| 10 | 32.925,85 | 1.000,00 | 33.925,85 | 33.925,85 – I > = 10,00 | 33.915,85 |

| n | Lm = 14.011,00 +2.101,65 (n – 1) | A = 1.000,00 | LM = Lm + A | D = LM – I siempre que D > = 10,00 euros | Nivel máximo = LM – 10,00 |

| FAMILIAS NUMEROSAS, MONOPARENTALES Y MADRES O PADRES DISCAPACITADOS A PARTIR DE TRES HIJOS (Con título de familia numerosa) | |||||

|---|---|---|---|---|---|

| HIJOS A CARGO (n) | LÍMITE MÍNIMO (Lm) Ingresos <Lm> | ASIGNACIÓN ÍNTEGRA ANUAL (A)(1) | LÍMITE MÁXIMO (LM)Ingresos > Lm < LM (2) | ASIGNACIÓN ANUAL POR DIFERENCIAS (D) (3) | NIVEL MÁXIMO INGRESOS (4) |

| 3 | 21.086,00 | 1.000,00 | 22.086,00 | 22.086,00 – I > = 10,00 | 22.076,00 |

| 4 | 24.502,00 | 1.000,00 | 25.502,00 | 25.502,00 – I > = 10,00 | 25.492,00 |

| 5 | 27.918,00 | 1.000,00 | 28.918,00 | 28.918,00 – I > = 10,00 | 28.908,00 |

| 6 | 31.334,00 | 1.000,00 | 32.334,00 | 32.334,00 – I > = 10,00 | 32.324,00 |

| 7 | 34.750,00 | 1.000,00 | 35.750,00 | 35.750,00 – I > = 10,00 | 35.740,00 |

| 8 | 38.166,00 | 1.000,00 | 39.166,00 | 39.166,00 – I > = 10,00 | 39.156,00 |

| 9 | 41.582,00 | 1.000,00 | 42.582,00 | 42.582,00 – I > = 10,00 | 42.572,00 |

| 10 | 44.998,00 | 1.000,00 | 45.998,00 | 45.998,00 – I > = 10,00 | 45.988,00 |

| n | Lm = 21.086,00 + 3.416,00 (n-3) para n I>= 3 | A= 1.000,00 | LM = Lm + A | D = LM – I siempre que D >= 10,00 euros | Nivel máximo = LM– 10,00 |

REGLAS DE APLICACIÓN:

- (1) Se abonará el importe de la prestación íntegra (A), si los ingresos anuales son inferiores o iguales al límite mínimo (Lm) en función de los causantes totales.

- (2) Límite máximo computable (LM) para comprobar si procede asignación por diferencias (D). El límite máximo (LM) es el límite mínimo (Lm) más 1000 euros por cada causante menor de 18 años.

- (3) Se percibirá una asignación anual (D) igual a la diferencia entre el límite máximo (LM) y los ingresos (I) siempre que dicha diferencia supere o sea igual a 10 euros/año.

- (4) Si los ingresos anuales (I) son superiores a estos importes, no se percibirá asignación.

- (5) El límite mínimo de ingresos general se incrementa en un 15% por cada hijo o menor a cargo a partir del segundo, incluido. El límite mínimo de ingresos en el caso de las familias numerosas se incrementa en 2023 en 3.416 euros por cada hijo o menor a cargo a partir del cuarto, incluido.

Rentas e ingresos computables para la solicitud de la prestación de € 1.000 por nacimiento o adopción

- Para acreditar el requisito relativo al límite de ingresos, se tendrán en cuenta los rendimientos del trabajo, del capital, de las actividades económicas y ganancias patrimoniales, en los mismos términos en que son computados en el apartado 1 del artículo 59 de la LGSS para el reconocimiento de los complementos para mínimos de las pensiones, de conformidad con las reglas siguientes:

A partir de 1 de enero de 2013, los rendimientos procedentes del trabajo (a estos efectos tienen la consideración de rendimientos del trabajo las prestaciones de Seguridad Social, haberes pasivos y resto de Mutualidades de previsión social, tales como jubilación, incapacidad, viudedad y otras) o de la realización de actividades económicas se computarán en su valor neto (rendimiento neto). Disposición transitoria 14ª del Texto Refundido de la LGSS introducida por la disposición final 7ª. ocho de la Ley 27/2011, de 1 de agosto que modifica el art. 14 del RD 1335/2005, de 11 de noviembre, por el que se regulan las prestaciones familiares de la Seguridad social.

Cuando se trate de rendimientos del capital mobiliario, los ingresos se computarán en su valor integro.

En el supuesto de rendimientos del capital inmobiliario, los ingresos se computarán en su valor integro, excluyendo los gastos deducibles, de acuerdo con la legislación fiscal.

Las ganancias patrimoniales se computarán, únicamente, las ganancias netas, con saldo positivo, derivadas de la venta de bienes muebles (acciones, fondos de inversión,…) o de bienes inmuebles.

No se computarán las rentas exentas a las que se refieren los párrafos a), b), c), d), e), i), j), n), o), q), r), s), t), x) y z) del artículo 7 del texto refundido de la Ley del IRPF, así como las prestaciones familiares recogidas en el párrafo h) del citado artículo, ni el importe del complemento por tercera persona, en el supuesto de pensiones de gran invalidez.

- Para el cómputo de los ingresos, se tendrán en cuenta los obtenidos por los beneficiarios durante el ejercicio anterior al nacimiento o a la adopción (prestación de pago único) o de la fecha de presentación de la solicitud (asignación económica por hijo o menor acogido a cargo).

- En el caso de menores, abandonados o huérfanos de padre y madre, siempre que no se encuentren en régimen de acogimiento familiar, permanente o guarda con fines de adopción, se computarán exclusivamente los ingresos que aquéllos perciban.

- En los casos de convivencia de ambos progenitores, adoptantes o acogedores, los ingresos anuales de ambos se computan conjuntamente. A tales efectos, se presume la existencia de convivencia entre cónyuges, salvo prueba en contrario, y no se reputará en ningún caso como falta de convivencia la separación transitoria y circunstancial por razón de trabajo u otras causas análogas.

- En los casos de convivencia con un solo progenitor o adoptante, debido al fallecimiento de uno de ellos o a una nulidad matrimonial, separación judicial o divorcio, no se tendrán en cuenta los ingresos de los hijos a cargo que perciba el beneficiario en cuanto representante legal de éstos y que provengan de la pensión de orfandad y de la pensión en favor de familiares de nietos y hermanos del causante.

Compatibilidades de la prestación de € 1.000 por nacimiento o adopción

La prestación de pago único de mil euros por nacimiento o adopción es compatible con:

- La prestación por parto o adopción múltiples causada por el mismo sujeto.

- Las asignaciones económicas por hijo o menor acogido a cargo.

- La pensión de orfandad y en favor de nietos y hermanos que, en su caso, puedan corresponder.

- Otras ayudas económicas análogas concedidas por una Administración Local o Autonómica.

- El subsidio especial de maternidad por parto múltiple causada por un mismo sujeto.

Incompatibilidades de la prestación de € 1.000 por nacimiento o adopción

Esta prestación de 1.000 euros por nacimiento o adopción es INCOMPATIBLE con las siguientes ayudas:

- Cuando concurran en ambos progenitores o adoptantes las circunstancias necesarias para tener la condición de beneficiarios, el derecho a percibir la prestación sólo podrá ser reconocido en favor de uno de ellos.

- La prestación es incompatible con la percepción, por parte de los progenitores o adoptantes, de cualquier otra prestación análoga establecida en los restantes regímenes públicos de protección social (MUFACE, ISFAS, MUGEJU…).

- Cuando los beneficiarios puedan tener derecho a la misma prestación, por un mismo sujeto causante, en varios regímenes públicos de protección social, deberán optar por uno de ellos.

¿Quién es el beneficiario de la prestación de € 1.000 por nacimiento o adopción de hijos?

- En el supuesto de familias numerosas, será beneficiario:

- Si existe convivencia, cualquiera de los progenitores o adoptantes de común acuerdo. A falta de acuerdo, será beneficiaria la madre, en su caso.

- Si no existe convivencia de los progenitores o adoptantes, será beneficiario el que tenga a su cargo la guarda y custodia del hijo.

- En el supuesto de familias monoparentales: será beneficiario el progenitor con el que convive el hijo nacido o adoptado y es único sustentador de la familia.

- En los casos de madres o padres con discapacidad: será beneficiaria la madre que acredite una discapacidad igual o superior al 65%.

- Cuando el hijo hubiera quedado huérfano de ambos progenitores o adoptantes o esté abandonado, será beneficiaria la persona física que legalmente se haga cargo de aquél.

¿Qué documentación se debe presentar para la solicitud de la prestación de € 1.000 por nacimiento o adopción de hijos?

EXHIBICIÓN DE LOS SIGUIENTES DOCUMENTOS EN ORIGINAL Y EN VIGOR:

- Españoles: Documento Nacional de Identidad (DNI) del solicitante y del otro progenitor/a adoptante.

- Extranjeros:

- Ciudadanos de la UE/EEE o Suiza: certificado de registro de ciudadano de la Unión o Certificado del derecho a residir con carácter permanente junto con pasaporte o documento de identidad en vigor (arts. 7.1 y 10.1 del RD 240/2007, de 16 de febrero).

- Miembros de la familia de un ciudadano de la UE/EEE o Suiza que no ostenten la nacionalidad de uno de dichos Estados: tarjeta de residencia de familiar de ciudadano de la Unión o resguardo acreditativo de la presentación de la solicitud de la tarjeta (arts. 8 y 10.3 del RD 240/2007, de 16 de febrero).

- No nacionales de la UE/EEE o Suiza que residan en territorio nacional:

- Tarjeta de identidad de extranjero (TIE) para los solicitantes, otros progenitores y causantes o autorización de residencia temporal o permanente, según proceda.

- Solicitud de la tarjeta o autorización de la residencia para hijos nacidos en España de no nacionales de la UE/EEE o Suiza.

- Tarjeta de identidad de extranjero (TIE) para los solicitantes, otros progenitores y causantes o autorización de residencia temporal o permanente, según proceda.

PRESENTACIÓN DE LOS SIGUIENTES DOCUMENTOS EN ORIGINAL Y EN VIGOR Y FOTOCOPIAS COMPULSADAS O COPIAS PARA PROCEDER A SU COMPULSA: - Ciudadanos de la UE/EEE o Suiza: certificado de registro de ciudadano de la Unión o Certificado del derecho a residir con carácter permanente junto con pasaporte o documento de identidad en vigor (arts. 7.1 y 10.1 del RD 240/2007, de 16 de febrero).

- Certificado de empadronamiento de beneficiarios y causantes (sólo en los supuestos previstos en el RD 523/2006, de 28 de abril).

- Libro de familia o certificado en extracto de las partidas de nacimiento de los hijos, expedido por el Registro Civil correspondiente.

- Justificante de ingresos. Deberá presentar, en su caso, la documentación que acredite el nivel de rentas indicado en la solicitud.

SÓLO SI SE ENCUENTRA EN UNA DE ESTAS SITUACIONES: - En supuestos de separación judicial o divorcio: sentencia judicial que acredite dichas situaciones o documento por el que se establece la guarda y custodia de los hijos.

- En el supuesto de hijos con discapacidad que computen para la aplicación del límite de ingresos: título de minusvalía expedido por el IMSERSO u organismo competente de la Comunidad Autónoma.

- En supuestos de familia numerosa: título de familia numerosa.

- En supuestos de madre o padre con discapacidad: título de minusvalía expedido por el IMSERSO u organismo competente de la Comunidad Autónoma.

En supuesto de tutela: resolución judicial mediante la que se constituye la tutela.

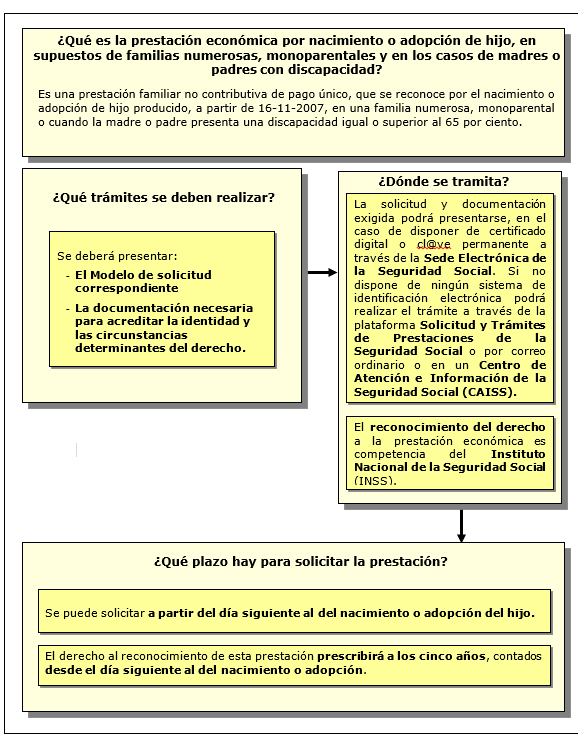

¿Cómo solicitar la prestación de € 1.000 por nacimiento o adopción de hijos?

Esta prestación es competencia de la Seguridad Social.

La solicitud y documentación exigida podrá presentarse, en el caso de disponer de certificado digital o cl@ve permanente a través de la Sede Electrónica de la Seguridad Social. Si no dispones de ningún sistema de identificación electrónica podrás realizar el trámite a través de la plataforma Solicitud y Trámites de Prestaciones de la Seguridad Social o por correo ordinario o en un Centro de Atención e Información de la Seguridad Social (CAISS).

Resumiendo, que es gerundio

Ten siempre en cuenta cuál es la fuente de información con respecto a las ayudas públicas. Tener miles de seguidpres en Instagram o tiktok no implica tener conocimiento de las normativas, y mucho menos, ser responsable con los contenidos que se publican.

Ante la duda, siempre infórmate en fuentes oficiales (como las administraciones que otorgan las ayudas), o pregúntame. Si me sigues hace tiempo, ya sabrás que respondo a todos los mensajes, imparto talleres y doy asesorías personalizadas como economista (sumado a mi experiencia vital como mujer autista y madre de dos peques, uno de ellos con pluridiscapacidad) y con las normativas en la mano.

Las familias atípicas tenemos poco tiempo y energía para perderlo en hacer trámites que no nos darán ningún beneficio. ¿No crees?

Seguro te interesa leer

Si crees que mi publicación puede ser útil a otras familias, recuerda compartirla a través de tus redes sociales y WhatsApp 💜.

¡Nos leemos!

Tus comentarios nutren mi Blog y siempre respondo. ¡Anímate a escribirme!

Si mi post te ha sido de utilidad, puedes “invitarme a un café” y ayudarme a seguir dedicando tanto tiempo a mis publicaciones 😊

Fotos e imágenes propias, cedidas y Freepik. En calidad de Afiliado de Amazon, obtengo ingresos por las compras adscritas que cumplen los requisitos aplicables, con las que financio mi Proyecto solidario. Puedes saber más haciendo clic aquí.

Sin comentarios